老林接触过的大多数朋友对保险的认识可以分为以下几种:

1.不想买保险/讨厌保险/不知道保险是啥东西;

2.对保险有一些初步概念,觉得保险好像有用;

3.想买保险,但对保险的本质和功能还存在认识的误区;

4.想买保险,概念相对完整(其中可能有误区),但苦于找不到合适的代理人以及适合的保险产品。

最典型的例子,老林前几天和一位朋友聊天,这位朋友愤愤不平说:“以后打死都不会买保险,保险都是骗人的。”问为什么?她说前几年为母亲买了一份保险,去年查出宫颈癌却被拒赔。问她买的是什么保险?她也说不清楚,后来拿保单一看,原来是养老功能的分红险!老林问:“你买的不是重疾险,拒赔很正常,当初你买保险的时候没有看保单吗?”她说:“一个亲戚做保险给面子支持下,也不管他了”……

其实像她这样不了解保险分类的人占大多数,如果一位只购买了意外险的受保人疾病身故,是无法获得赔付的,这是信息不对称造成的。这也是老林为朋友提供咨询的原因,与其“卖保险”,不如帮朋友们提升保险理念、认识保险产品,学会怎么“买保险”。

为此,老林将开写一个系列,从家庭理财角度谈谈究竟应该怎么买保险。在谈具体的操作之前,老林想先梳理一下保险产品选择的思路。

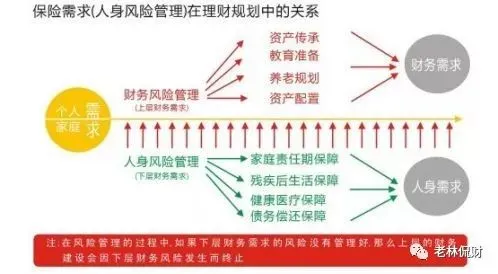

首先,保险产品再多,设计再复杂,归根到底离不开两大功能:

1、保障功能:这是保险的核心功能,保障的是风险发生之后的经济风险;

2、增值功能:保险作为一种资产配置的工具,具有风险低、灵活性低等特点。

对于保险的保障功能,经常会存在很多误区,比如以下几种:

人早晚都会死的,买保险有什么用?

人都残了,拿保险金又有什么用?

风险都是偶然的,哪那么碰巧让我给赶上?

孩子重要,要买保险只给孩子买。

…………

以上种种,归根到底都是对保险的保障功能认识不清晰。保险不能防范风险不会发生,但能尽量降低风险发生之后的次生风险。

当风险发生时,风险所带来的身体伤害和精神伤害已经无法回避,但在这时候,没钱治病、失去家庭支柱导致子女父母无人赡养等经济问题可以通过保险来规避或减缓,这就是保险的保障功能的最大作用。

明确了这一点后,对于家庭保险的规划就会有一个清晰的认识和思路,简单可用以下几个步骤概括:

1、家庭保障的规划顺序:先大人,后小孩,重点保障经济支柱

2、险种规划:应该保障哪些风险?优先级如何?

3、保额规划:如何设计自己所需的财务保障金额?

4、保费预算:该花多少钱买保险?

保险是无形产品,不像有形产品能够简单对比。比如你想买一个电脑,需求明确(机械硬盘、固态硬盘……),预算明确(8K以下……),决策过程仅需要做产品的对比就可以了。

但是,买保险不一样。常常有朋友一上来就说你们家的保险计划能不能发给我们参考,或者你们买了什么产品我们跟着买就行,这经常让老林很吐血很为难。

每个家庭的成员组成不同,收入情况和收入结构不同,原有保障不同,很难一概而论。如果没有详细的资料收集,没有家庭的综合财务分析,怎么能随意推荐保险产品?

如果投保人不能够详实地提供家庭财务状况,直接就询问产品,就好像去医院看病,不让医生诊断,就直接跟医生说:“别废话,给我开药吧!”这合理吗?我们总是在抱怨,医生给病人的时间太少了,那么在对待家庭理财医生的时候,我们是不是可以不那么着急?

老林理解,很多人由于隐私的原因是不愿意提供家庭财务资料的;那么,我们是不是可以换个思路?让我们为自己的家庭保障负责任,通过这一系列的文章,学习如何厘清家庭的保障需求,剩下的事情,再由老林或者其他您信得过的保险经纪来做?

说到底,保险产品只是工具,关键是如何利用工具的人在发挥保险的价值。

对于保险的增值功能,考虑的角度则与保障功能不尽相同,主要应该从以下几个角度考虑:

1、家庭资产配置;

2、投资回报率分析;

3、保险较其它金融理财工具的特别之处

这个部分,老林将在以后几回分解。