分红险、万能险、投连险……这么多的保险产品,你是不是觉得傻傻分不清楚?

在解释这个问题之前,我们有必要明确一下我们的人生面临那些风险?按照损失和概率可以分为四个象限:

保险的作用在于为被保险人提供某一方面的保障,从而降低风险发生后的经济损失。上述四种风险:

1、损失大、概率低:保险公司愿意承保(原因:概率低),客户愿意投保(原因:损失大),可以转移这类风险的保险工具包括:

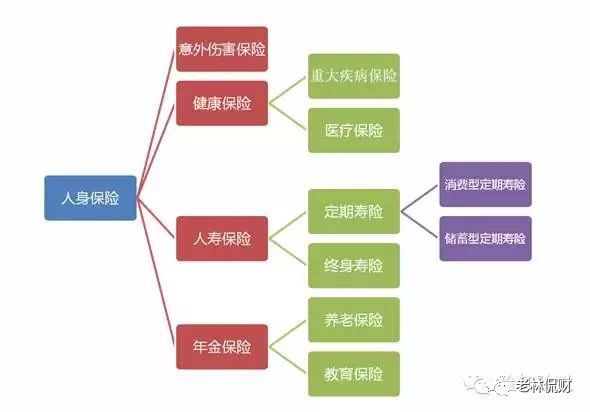

(1)人寿保险:人寿保险是被保险人身故之后赔付给受益人的,包括终身寿险和定期寿险(两者的区别在保障时间上)。身故的原因包括“无疾而终”,“自然死亡”,“老死”都是疾病死亡,是身体器官组织衰老病变导致,只是外在无病痛表现而已。

(2)意外伤害保险:意外伤害保险保障由于意外造成的身故、全残、及其他等级的残疾,从保障范围区分,包括航空意外险、交通意外险、综合意外险等;从险种区分,包括意外伤害和意外医疗两种,前者是对意外事故对人的身体造成的伤害程度进行赔付,是给付型产品;后者是对意外事故带来的医疗费用进行报销,是报销型产品,实报实销。

意外伤害保险VS人寿保险:意外险的保障范围减少了非意外原因造成的身故和全残,增加了意外造成的其他等级的残疾。

(3)重疾险:以被保险人初次诊断为重大疾病为给付条件,通常会在确诊后治疗前给付保险金。罹患重疾,不仅医疗费用昂贵,后期还需要疗养,同时带来收入损失,重疾险能够在社会保险或公费医疗力所不能及的地方给予很好的弥补。

保险应该以保障为主,上述这三种保险产品,都值得购买,保障才全面。

2、损失大、概率高:保险公司不愿意承保(原因:概率高),客户愿意投保(原因:损失大),可以转移这类风险的保险工具不多,一般是拒保或加费或除外。

3、损失小、概率高:如果保费适当,保险公司愿意承保;如果经济能力合适,客户可以适当投保,可以转移这类风险的保险工具主要是医疗保险,包括住院医疗保险、门诊医疗保险和综合医疗保险等,主要是对门诊/住院产生的医疗费用报销(或提供津贴)。

医疗保险VS重大疾病保险:医疗保险是实报实销,自己先出钱看病,之后符合条件的给予报销;重疾险给付先于治疗, 不管你如何使用这笔钱。

4、损失小、概率低:保险公司愿意承保(原因:概率低),客户不愿意投保(原因:损失小),这类风险无须转移。

上述保险产品都是解决“走得太早,对家人的责任未了”的顾虑,或者“活得久但又穷又病”的顾虑,还有另外一种产品,解决人生最最痛苦的问题:“人没死,钱却没了”,这就是年金保险,被保险人达到一定年龄给付年金。根据用途分为养老保险、教育金保险……其实都一样的。