有人说,作为一个卖保险的,天天聊底层逻辑,聊财务规划,你能不能公开自己的财务规划,所以我公开了我个人财务规划的梳理思路,以及我是如何给自己做规划的。

当让规划的思路可能也会有不清晰的地方,以及不成熟的地方,但是我一直在践行我的思路。

因为不管是买保险,还是花钱支出,我都有一个原则性的问题,那就是我希望我我花出去的每一笔钱都可以最终又流回我的口袋,让我自己受益,所以我给我的客户配置保险的思路也同样是如此,基于财务规划的前提下配置保险,才能让保险真正的为自己所用。

做财务规划的梳理的出发点:

根据我现在的生活开支,如果我以后不工作了,我能不能也拿到这么多钱去生活?

简单来说就是抛开了工作收入,能不能创建一份收入来覆盖我目前的生活开支。

根据我以前创业失败的例子,我需要准备多少现金流去维持突发的时间,就好比疫情到来,连续半年没有业绩,但是人工,厂房房租都是必须发的,所以我是需要提前去准备好至少半年的工资和房租在手中,才能保证未来的公司过渡。

同时长远来看,三年五年一坎,或者三五年工厂更新,设备更新,门店装修更新,这些钱都是需要提前准备好的,那如何去准备呢?

还有就是的扩展业务范围和区域,这些都是需要投钱的,前期我们都是投入了很大的本金了,但是后期不可能一直依靠股本集资的形式去扩张的,那这个问题怎么解决?

在稳打稳扎提升收入的基础上,那就只有两种途径,一种是收入结余多留存下来一点,一种就是尽可能精简开支。这样才可以良性循环下去。

做一个十年,二十年的企业,而不是做三五年挣了点钱就停掉这个项目,再把上一个项目挣得钱投去换下一个项目去。

如果我当年早就学会了这些,或许创业就不会垮掉的那么迅速吧。

同理,其实我们的家庭就是一个企业,那我们能不能按照企业规划现金流的方式来规划家庭现金流?

所以才有了我现在给自己的财务规划梳理。

首先我们看第一部分:

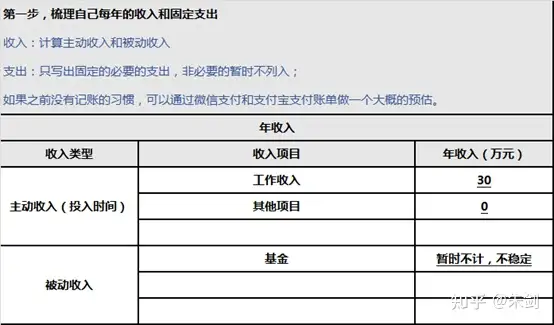

我们家庭的主动收入,在去年,我家庭的整体的工作收入加上其他收入是30万。

这一点是特别容易算的,很简单的一个数字,看看我们的工资卡就知道了。

然后再看第二部分:

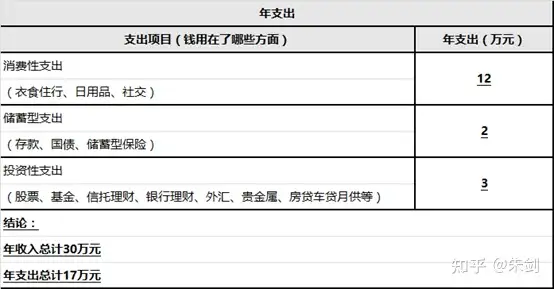

我们家庭的支出,支出分成了三部分:

消费型支出:衣食住行,12万。

储蓄型支出:就是存钱,2万。

投资型支出:基金,3万。

这里的支出我都是精简以后的,以前我们家是没有钱可以存的,基本上都是花掉了,现在降低物质要求后,扔掉很多东西(少买东西),改善饮食(自己做,少出去吃),改变交通工具(现在基本上不开车),多运动(跑马拉松)等等,能省挺多钱的。

这是我在一本书上学来的,极简主义(乔亚舒),感兴趣的可以去看看这本书,做一些生活的断舍离。只搞必要的一些消费,不必要的消费都去掉了。

因为以前创业的时候,大手大脚惯了,也没有这些记账习惯,所以当破产解散后,背负了债务后,有很长一段时间没有工作收入的时候,通过请教我的一位老师,他帮我梳理的债务规划,然后做了一些财务规划的建议,强制的去逼自己重新分配自己的钱。

比如说债务问题,跟债主沟通还款时间,分期还款计划,先还谁的钱,再还谁的钱。

发了工资后,第一时间就是必须存两千块钱,一定要存一笔钱,不能全用来还债,这个事后证明是很明智的,然后留一部分生活费,其他的都用来还债。

存了差不多一年的钱,突然有一天突发事故,有债主提前要还钱,那就把辛苦存的钱拿去还了,虽然说第一次这么存钱,就失败了,但是,至少这笔钱给了我一部分的底气。

回到主题来,我算出了我现在家庭的开支是17万一年。

因为我个人的负债是没有算进去的,我收入剩下的钱都拿去还债了。

预计还债的周期是在5年左右。

很多人可能会疑问,为什么有钱的时候不一次性都还了,比如三年就把钱还了。

这里其实是很简单的,因为我要在提前为自己锁定一些合适的工具去积累一部分本金,错过了这些工具以后就不会有了,同时我五年还债同步做五年积累,可以更好的保证我五年后可以有一个更好的台阶。

因为未来不确定的,比如说我钱全部都拿去还债,然后身无分文,突发事件需要一些钱怎么办呢?父母年迈,小孩子才出生,变故太多了,所以才有这样的规划。

以上就是我家庭支出规划的一个逻辑所在。

梳理完我的收入和支出以后,我再来梳理我目前的财务状况。

首先第一个表格是这两年累计存下来的钱,以及现有资产的梳理。

我的储蓄,投资,车子,房产。

储蓄和投资资产的积累,是为了应对突发状况去准备的现金流,随时有一笔钱可以来解决未来不确定的一些问题。

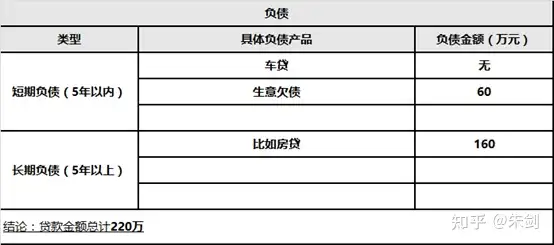

第二个表格是梳理我目前的负债

私人负债以及房产负债等。

负债梳理,是提醒自己的身价,提醒自己需要多少保障缺口,万一哪天人不在了,保险能给我赔多少钱。

并且在这个负债基础上,强制性的提醒自己,不能再增加负债,比如刷信用卡,比如借钱等等。

梳理完我们收入,调整了家庭的支出结构,做好一定的储蓄积累,明确当下的负债情况。基本上我对我自己的财务情况已经非常清楚了。

接下来要做的事情就比较简单了

1,保持家庭未来的收入稳中有增。2,建立自己的财务目标,如果不工作了,按照当下的开支,我需要准备多少钱,才可以覆盖我未来的开支。

简单来说就是建立一个被动收入账户,这个账户产生稳定的收益可以覆盖家庭的生活支出。

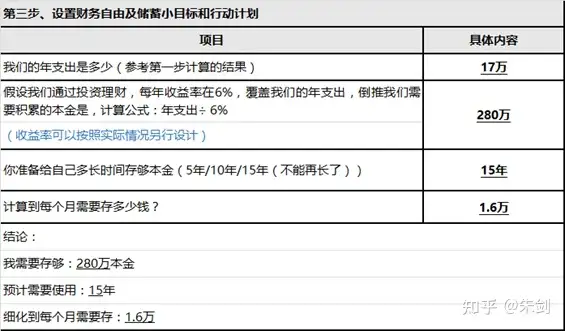

目前我的家庭年必要支出是17万。

假设我给自己定个每年6%的收益目标,那么我需要准备的本金=17/6%=280万。

我计划15年,存够280万本金。

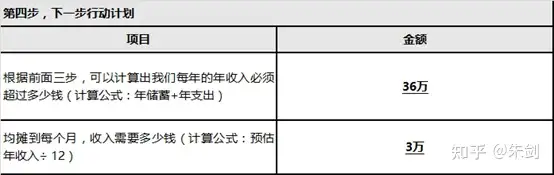

那我每年需要存=280/15=18.6万

每个月需要存=18.6/12=1.6万。

为什么要达到一种财务自由的目标,只不过是为了让自己未来有更多选择的权利,选择如何以什么样的初心去从事自己的工作,去做一些当下不敢想的事情,不被生活的柴米油盐完全套住,我也希望我的小孩子未来也能有这样的选择权利。

最后一步,也到了最终落地的时候,前面我算好了自己家庭的年支出17万,也设定了我未来的小目标每年积累本金18.6万,相当于我的家庭现在需要一年挣36万。

这个问题并不难去实现,毕竟我和我老婆都在工作。

以上就是我个人的财务规划思路,思路比较简单,其实还有很多细节处都在经常调整,比如我需要突然还一笔负债,比如说家庭有不确定的开支冒出来,比如小孩子需要花钱,比如母亲突然要去医院住院,这些问题都无法避免的,毕竟计划赶不上变化。

但是这些都不妨碍我每年必须要去存下来的钱,因为这笔钱给了我来年遇到不确定性因素是有足够的底气,不会因为钱而焦虑。

同时定好了规划,就需要定期梳理开支,记账,投资自己,让自己更值钱,当突发变故时,即时调整自己的规划方案。

以上就是今天的分享,为理想而来,为改变而去,朝着目标前进,生活向好。