日前,方正证券发布《2023年3月大类资产配置报告》,就股票市场、债券市场以及大宗商品市场等大类资产配置策略分析研究。

2023年2月全球大类资产表现多数不佳,排序为权益市场相对领先债券市场和大宗商品市场。展望3月,方正证券推荐配置股市,标准配置债市,审慎配置大宗商品。

股票市场行情向上趋势并未结束

2023年2月,股票市场走势分化。主要指数表现上,2月份上证指数上涨0.74%,创业板指下跌5.88%,万得全A跌0.02%;结构上来看,2月中小盘指数表现更好,上证50指数单月下跌2.52%,沪深300指数下跌2.10%,中证500指数涨1.09%,中证1000指数上涨2.21%。2月创业板指相对于上证综指的超额收益显著下降。

方正证券表示,2月市场出现了结构性调整,但市场行情向上的趋势并未结束。一方面,2022年底以来,中国经济呈现出明显的复苏势头,制造业景气水平继续上升,而随着春节假日因素和疫情影响消退,制造业企业生产恢复加快,市场需求继续改善,产需两端同步扩张。政策方面,国内稳增长、扩内需的政策基调仍然延续。另一方面,当下国内流动性收紧的可能性很小,甚至还不排除降准降息等进一步宽松的可能性。

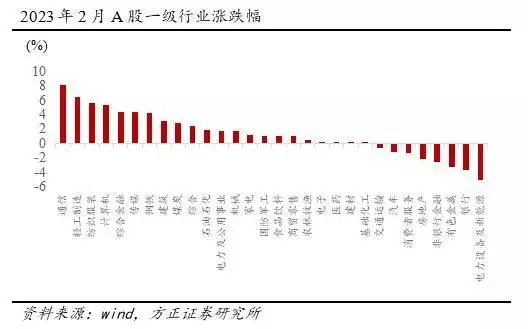

从行业表现来看,2月份A股一级行业大部分处于上涨状态,通信行业领涨,上涨幅度为8.18%。轻工制造、纺织服装、计算机等行业涨幅分别达6.41%、5.55%、5.29%。此外,电力设备及新能源、银行和有色金属行业分别下跌5.11%、3.65%和3.21%。

方正证券指出,当下市场行情处在数据真空期,容易出现“行情主线不明确”、“板块轮动过快”特点,主线行情大体会在三四月份数据出现后而确立,“强预期、弱现实”最终还是会预期向现实靠拢。从2023年全年来看,在2023年“经济温和复苏”+“商品价格难有大幅上涨”+“全球货币政策有望由紧转松”环境中,中小盘占优的市场风格或仍将持续,行业上看好医药、消费、TMT等偏成长逆周期板块。

适当博弈短券品种提防短券利率上行压力

利率债方面,2月以来资金面波动加大,资金面进一步收紧,主要受到实体融资需求回升,资金流向实体经济增加,而央行投放“长钱”不足,银行存单滚续压力大共同导致。

方正证券研究报告指出,2023年3月在通胀短期压力短期可控,地产行业尚未持续回暖,实体融资需求主要靠基建拉动的情况下,资金面短期持续大幅收紧的风险不高,但是宽松空间有限,利率债方面预计将维持弱势震荡。

信用债方面,2023年2月信用净融资进一步回升,发行成本下降。信用债收益率走势分化,利差大多收窄。2023年3月信用债供需格局可能相对平稳,市场仍将根据性价比对信用债进行配置和交易。

方正证券表示,从资金需求来看,3月是信贷大月,即使同比与去年持平,新增信贷也将达到3万亿以上。银行存单到期压力也处于18年6月以来高峰,资金需求强,资金面仍将维持紧平衡。考虑到经济回暖的影响,长端品种机会较小。当前至3月最后一周期间,可以适当博弈短券品种。3月最后一周资金面可能面临季节性收紧,需要提防短券利率上行压力。

全球主要大宗商品价格不确定性和风险仍较大

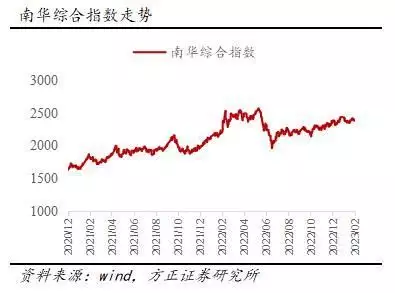

2023年2月海外大宗商品价格指数下跌。截至2023年2月底,南华综合指数收于2384.69点,较2023年1月底下跌0.83%。

方正证券认为,往后看,考虑到海外经济衰退可能性增加,以及海外主要经济体货币政策维持偏紧,全球主要大宗商品价格不确定性和风险仍较大。

具体来看,国际油价反复波动,随着全球需求转弱石油价格在年内或将维持下跌;需求端来看,国际方面美联储加息并释放“利率高点将更高且高位停留时间将更长”信号,以及美元指数走强等使得市场担忧全球经济衰退风险增加,原油需求可能疲软;伴随供给端的国际冲突问题热点转化,大宗商品价格回落的趋势较强,建议审慎配置。

本文源自金融界